Investimento em Fatores – Vencedores menos Perdedores

“Compre barato e venda caro!” Essa frase todos devem ter ouvido quando perguntado a alguém como ganhar dinheiro com ações.

E se fosse proposto “Comprar caro e vender mais caro ainda”? Em resumo, isso é o investimento em momentum. Compra-se os vencedores (ações que estão subindo) e vende-se os perdedores (ações que estão caindo).

Os primeiros artigos acadêmicos sobre o fator de momentum foram apresentados nos anos 90, testando dados de retornos de empresas americanas entre os anos 60 e 80. Nestes artigos, foram encontradas evidências que ações americanas cuja performance foi boa durante um determinado período, continuavam a gerar retornos positivos nos períodos seguintes, enquanto que ações que tiveram uma performance ruim no passado continuavam a ter retornos negativos nos períodos seguintes.

Nossa proposta nesse artigo é aplicar um modelo similar ao proposto em 1993 por Jegadeesh and Titman, Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency.

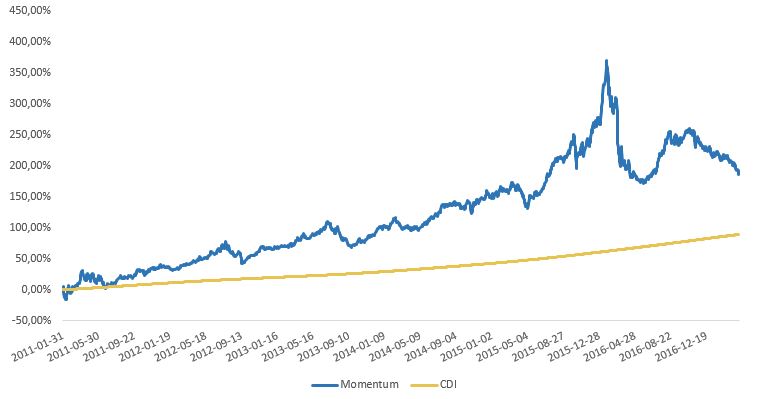

No modelo proposto utilizamos como base as ações do IBrX-100. Compraremos 20% das ações do índice que apresentarem os melhores resultados (vencedoras) e venderemos 20% das ações que apresentarem os piores resultados (perdedoras), em uma estratégia cash neutral, ou seja, sem que sejam aplicados recursos na operação. As carteiras são atualizadas trimestralmente.

O modelo utilizado para obter os resultados consiste na ordenação das ações pelo retorno que tiveram nos últimos 5 meses, descontando o retorno do último mês. Os retornos de curtíssimo prazo (1 mês) exibem uma reversão nos retornos, conforme evidenciado por Jegadeesh (1990) e Lehman (1990).

Os resultados obtidos são interessantes, com um retorno anual de 18,81% enquanto o CDI gerou um retorno de 11,07% ao ano. A volatilidade desta estratégia é alta, 24,04% e o Índice de Sharpe 0.33, mas o grande prejuízo da aplicação deste modelo é o “crash” que ocorreu no início de 2016 e se perpetua até o início de abril/2017, como é possível ver no gráfico abaixo.

Essa quebra já havia sido notada por pesquisadores deste fator e citada em artigos acadêmicos, como o publicado por Daniel Kent e Tobias J. Moskowitz (2014).

Em geral, as quebras nos modelos de momentum ocorrem em momentos posteriores a grandes quedas nos preços dos ativos, como ocorreu no Brasil em janeiro/2016, pois em períodos seguintes, os grandes perdedores tendem a se recuperar mais que os “vencedores”.

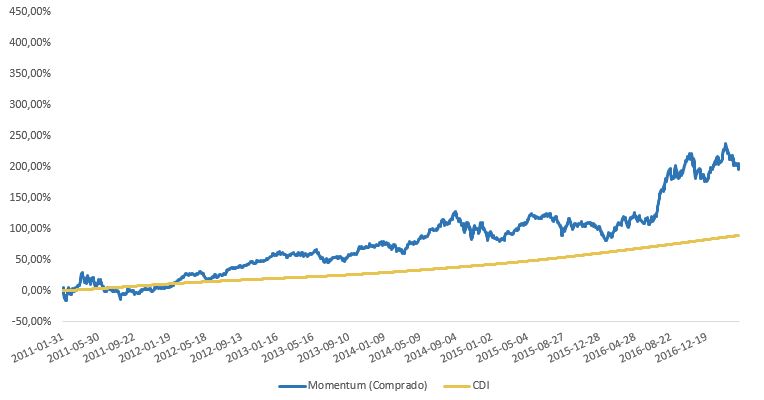

Para evitar que a quebra ocorra, pode-se optar por não efetuar posições short (vendidas) e apenas comprar os vencedores. Desta forma, o evento de quebra não está mais presente, mas não são raros os períodos em que os vencedores não tenham gerado retornos positivos. A estratégia apresentam um retorno anual de 19,46% versus 11,07% do CDI, com volatilidade de 23,23% e Sharpe de 0,36.

Mais uma vez, os modelos propostos não contabilizam os custos transacionais de troca de carteira nem os custos de aluguel quando efetuada a venda de ativos.

Os modelos de momentum podem ser aprimorados, por exemplo, através da alocação de recursos intra-setorial ao invés de ser feita em inter-setorial. Outro procedimento seria utilizar o risk parity para reduzir a exposição ao risco de uma maneira geral.

No próximo artigo, apresentaremos uma carteira combinando a estratégia do artigo anterior com a apresentada nesse artigo utilizando diferentes técnicas de alocação.

Enquanto isso, veja a performance histórica de nosso fundo.